Продавать в офисах, обслуживать дистанционно

28 апреля 2015 г.

В складывающихся экономических условиях вопросы, связанные с сокращением операционных расходов, эффективностью и производительностью, приобретают для российских банков беспрецедентное значение. Российский банковский сектор – один из самых динамичных, инновационных и многообразных рынков банковских услуг по сравнению с рынками многих других регионов мира. На смену эпохе бурного роста банковской системы приходит период осмысления опыта и работы над ошибками.

Он не только ставит перед российскими банками новые задачи, но и открывает множество нереализованных возможностей. Одной из самых важных является стратегия развития банковских каналов.

Он не только ставит перед российскими банками новые задачи, но и открывает множество нереализованных возможностей. Одной из самых важных является стратегия развития банковских каналов.

Сегодня многие российские банки предпринимают значительные усилия для оптимизации деятельности своих отделений, развивая и перестраивая их формат и внося изменения в процессы, в том числе чтобы перевести трансакции и клиентов в каналы самообслуживания. Однако эти изменения осуществляются недостаточно быстро, и многие банки все еще упускают некоторые весьма привлекательные возможности для совершенствования.

По данным недавнего исследования1, проведенного компанией Finalta, отделения российских розничных банков по-прежнему занимаются преимущественно обслуживанием клиентов. Более половины персонала в них проводят различного рода сервисные операции, и лишь треть сотрудников заняты продажами. В банках Центральной Европы эти функции выполняют 20 и 65% сотрудников соответственно. Из этого с очевидностью следует, что в России банковские отделения все еще обслуживают слишком много трансакций, тогда как во всех странах Европы банки быстро переводят эти трансакции из отделений в каналы самообслуживания.

Вопреки расхожему убеждению, мы полагаем, что такая ориентированность отделений российских банков на обслуживание клиентов скорее отвлекает от продаж, чем создает дополнительные возможности для их увеличения. В результате страдают такие показатели, как количество продаж на отделение и количество продаж на общую численность персонала отделения. При этом наши данные свидетельствуют о том, что в России показатели эффективности продающих подразделений существенно различаются в зависимости от банка. Причем показатели лучших и худших игроков могут отличаться в три раза.

Схема 1. Распределение персонала банковских отделений по функциям в России и Центральной Европе

На российском рынке розничных банковских услуг остается значительный потенциал для перевода клиентов в удаленные каналы. Сегодня цифровыми каналами (интернет или мобильное приложение) активно пользуются менее 15% активных клиентов российских банков2, что в 3–4 раза меньше, чем в среднем в странах Западной и Центральной Европы. Кроме того, несмотря на низкий исходный уровень, в России доля таких клиентов растет в два раза медленнее, чем в наиболее продвинутых с этой точки зрения регионах Европы, таких как Великобритания или страны северной части континента (1,7 п. п. и 3,0–3,5 п. п. в год соответственно). Это означает, что разрыв с Европой не только не сокращается, но и продолжает увеличиваться.

Да, интернет и смартфоны в России все еще распространены не так широко, а типичный клиент розничного банка отличается от клиента в названных странах. Отличаются и банковские продукты, которыми он пользуется. Однако упомянутый разрыв в использовании цифровых технологий слишком велик для того, чтобы его можно было объяснить лишь этими факторами. Такая разница в показателях и низкие темпы освоения российскими банками цифровых каналов зачастую связаны с тем, что финансовые организации часто не видят «полной картины» и относительно медленно перенимают мировой передовой опыт в данной сфере.

Данные Finalta показывают, что только 40% платежей и переводов в российских банках осуществляются через онлайновые и мобильные каналы, остальные – в физических каналах (из них 20% – в отделениях, остальные – в терминалах самообслуживания и банкоматах). В Западной Европе на интернет и мобильное приложение приходится 95% платежей и переводов. Тот факт, что доля таких трансакций, выведенных в цифровые каналы, среди российских банков также существенно варьируется и у отдельных игроков превышает 75%, позволяет нам утверждать: на рынке существуют возможности для перевода клиентов в удаленные каналы.

Однако для этого необходимо изменить одно важное убеждение: стимулируя клиентов отказываться от услуг отделений и переходить на цифровые каналы, банки не лишатся возможностей для перекрестных продаж. Напротив, этот потенциал должен только возрасти благодаря возможностям, которые обеспечивают онлайновые и мобильные каналы банковского обслуживания.

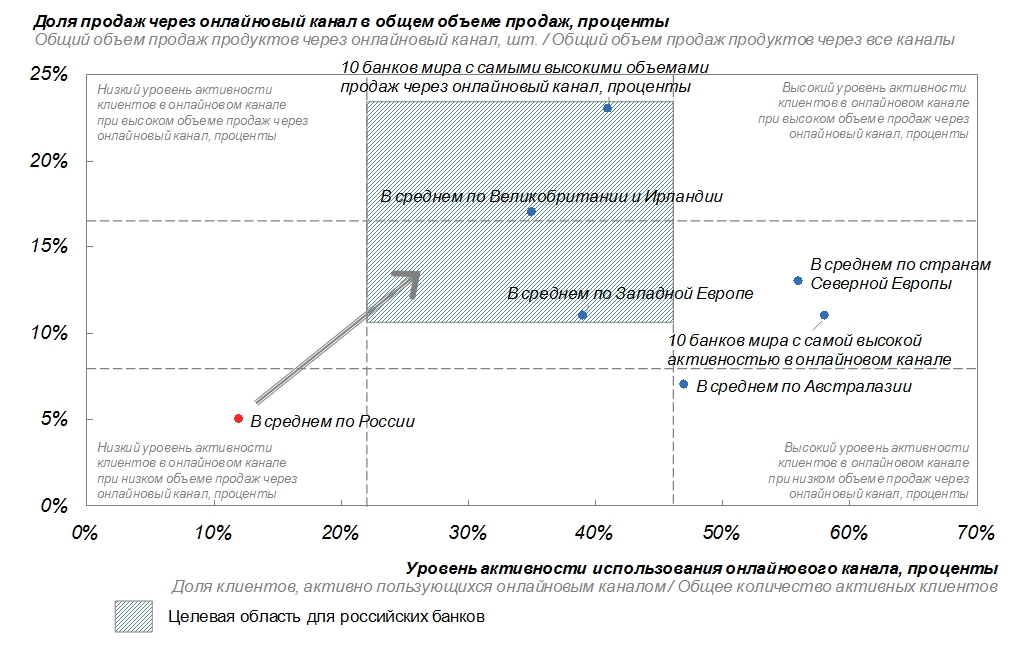

Сегодня в российских банках на онлайновый канал в среднем приходится лишь очень небольшая доля всего объема продаж3. На схеме ниже приведены результаты сравнительного анализа Finalta, которые это подтверждают.

Схема 2. Сравнение активности пользователей онлайнового канала с объемом перекрестных продаж через онлайновый канал

Результаты нашего анализа показывают, что значительная доля продаж может приходиться на интернет-канал даже при среднем уровне активности использования интернета в целом – лучшие результаты по онлайновым продажам демонстрируют банки Великобритании и Ирландии, где доля активных пользователей интернета не самая высокая. Верно и обратное: банки с самой высокой активностью клиентов в онлайновом канале вовсе не обязательно лидируют с точки зрения объемов перекрестных продаж через интернет.

Функциональность интернет-канала, благоприятное впечатление клиентов о качестве обслуживания, наличие эффективных алгоритмов формирования адресных предложений и предоставление качественной поддержки клиентам, совершающим покупки в интернете, – эти факторы гораздо важнее для достижения высоких объемов продаж через интернет, чем просто повышение частоты использования клиентами онлайнового канала.

Основные рекомендации для российских банковИсходя из вышесказанного, можно сформулировать ряд рекомендаций для российских банков.

1. Сделать приоритетными усилия по развитию удаленных каналов.

В нынешних российских условиях, когда важнейшую роль играет эффективность, необходимо уделять первоочередное внимание тем каналам, которые обеспечивают наиболее широкие возможности при наименьших затратах. Поэтому банкам следует отдавать предпочтение онлайновому и мобильному каналам. Платежные терминалы, SMS-сообщения и даже колл-центры следует в большой степени рассматривать как каналы, которые конкурируют с онлайновым и мобильным каналами, а не просто дополняют их. В связи с усложнением ситуации на рынке российским банкам самое время решиться на кардинальные преобразования, призванные обеспечить существенную оптимизацию затрат благодаря использованию возможностей цифровой платформы.

2. Упрощать архитектуру ИТ-систем и повышать их гибкость.

Ключевым фактором, стимулирующим быстрый рост популярности онлайн- и мобильных каналов, является клиентское впечатление о качестве обслуживания – интуитивность интерфейса, единообразие его построения на различных устройствах, эстетическая привлекательность. Для создания благоприятного впечатления необходимо упрощать архитектуру ИТ-систем и повышать их гибкость.

3. Отказаться от комиссий при использовании цифровых каналов.

Банкам следует создавать все необходимые условия для того, чтобы онлайновый и мобильный каналы были не только самыми удобными, но и самыми дешевыми для клиентов. В ряде российских банков комиссионные доходы от использования цифровых каналов составляют заметную величину. Однако если посмотреть на вопрос шире, отказ от этого комиссионного дохода закладывает основу для создания долгосрочного конкурентного преимущества: развитие цифровых каналов позволяет значительно снизить затраты на обслуживание, сделать бизнес-модель банка более гибкой, а также поэтапно и с меньшими затратами расширить возможности для перекрестных продаж.

4.Стимулировать сотрудников отделений помогать клиентам действовать в цифровых каналах.

Чтобы побуждать клиентов переходить на цифровые каналы, одних лишь стимулов, связанных с удобством и ценовыми преимуществами, недостаточно. Необходима также поддержка персонала отделений, которая также должна найти отражение в системе управления эффективностью и мотивации. К целевым показателям, связанным с продажами и качеством обслуживания, необходимо будет добавить аналогичные показатели, стимулирующие сотрудников отделений помогать клиентам при регистрации и поддерживать их активность в цифровых каналах.

5. Цифровые каналы должны стать основными каналами перекрестных продаж продуктов существующим клиентам.

Сегодня большинство российских банков сосредоточены на перекрестных продажах имеющимся клиентам, однако выбор каналов для этого далек от оптимального. Перекрестные продажи существующим клиентам через онлайновый и мобильный каналы – один из самых быстроразвивающихся видов банковского бизнеса во многих регионах мира. Российским банкам также следует быстрее развертывать инструменты таких перекрестных продаж. Западноевропейские банки используют такие инструменты перекрестных онлайновых продаж, как промежуточные рекламные экраны при входе пользователя в систему и при выходе из нее, предварительно одобренные «виртуальные» счета и контекстные ссылки рядом с основными командными кнопками. Кроме того, необходимо активно развивать спектр продуктов, предлагаемых через интернет, не ограничиваясь лишь депозитами и некоторыми другими базовыми продуктами.

6. Изменить отношение к контактному центру.

Банкам необходимо рассматривать контактный центр основной канал, используемый для оказания важнейшей поддержки онлайновому и мобильному каналам как в сфере обслуживания, так и при осуществлении продаж. Такие решения, как упреждающие звонки, интернет-чат и другие функциональные возможности, необходимо развивать в рамках общей хорошо продуманной системы поддержки цифровых каналов. В этом контексте большое значение придается созданию единой информационной среды, в рамках которой сотрудники банка, работающие в различных каналах, имеют доступ к единому массиву актуальной информации о клиентах.

Игорь ЯСЕНОВЕЦ, партнер, McKinsey & Company, для Banki.ru

Справка

Finalta – дочернее предприятие компании McKinsey, находящееся в ее полной собственности. Специализируется на сравнительных исследованиях в банковском секторе и является мировым лидером, клиентская база которого насчитывает 240 розничных банков более чем в 40 странах мира. Работает в России с 2012 года и предлагает результаты четырех основных ежегодных сравнительных исследований на темы: производительность банков, банковское обслуживание через онлайновый и мобильный каналы, качество обслуживания, продуктивность в сегменте малого бизнеса.

[1] Проведенное компанией Finalta сравнительное исследование «Производительность российских розничных банков и аналогичные исследования в Европе», 2014 г.

[2] В терминологии Finalta «активный клиент» – это клиент, который осуществил хотя бы одну транзакцию за последние три месяца и/или держит в банке депозит на сумму более 10 тыс. руб. и/или пользуется действующим кредитным продуктом с просрочкой не более 90 дней.

[3] В терминологии Finalta «продажа через онлайновый канал» – это продажа по полной заявке и полностью осуществленная через онлайновый канал, то есть без предоставления дополнительной информации через другой канал, например отделение или контактный центр, для принятия банком решения. Последующее предъявление удостоверения личности или подписание документов в отделении не считаются дополнительной информацией.

http://www.banki.ru/news/daytheme/?id=7954508

Комментарии (0)

Нет комментариев. Ваш будет первым!