18 июля 2013 г.

До недавнего времени розничный банковский рынок России был самым быстрорастущим в мире. Доходы сектора с поправкой на риск с 2000 по 2007 г. ежегодно росли в среднем на 60%. Однако, несмотря на выдающийся рост, а возможно, именно благодаря ему, производительность сектора оставалась низкой (1).

Глобальный финансовый кризис не обошел стороной и российские банки - он выразился в большом количестве проблемных кредитов и в значительных убытках. Сегодня усилия банков сосредоточены не только на поддержании ликвидности и финансовой устойчивости, но и на снижении издержек, для чего необходимо резко повысить производительность труда.

Наше исследование посвящено анализу текущего состояния российского банковского сектора с позиции рассмотрения производительности труда. При подведении итога мы постараемся не только выявить основные тенденции и проблемы, но и сформулировать ключевые предложения в этой области.

Согласно исследованию, проведенному международной консалтинговой компанией McKinsey & Company и McKinsey Global Institute в 2009 году, результаты которого были опубликованы под заголовком «Эффективная Россия: производительность как фундамент роста», производительность труда в розничном банковском секторе России составляет лишь 23% от уровня США (если исключить эффект различия в уровне доходов населения). И причин для этого много:

• избыточное регулирование банковской системы;

• специфичное регламентирование банковской деятельности со стороны ЦБ России, увеличивающее затраты;

• фрагментированная структура сектора;

• неразвитость IT-технологий;

• низкая эффективность труда.

По данным McKinsey, отличие производительности труда в России по сравнению с США на 52 % объясняется именно неэффективной организацией труда.

Производительность российской банковской системы всегда оставалась на низком уровне, несмотря на то, что до недавнего времени банковский рынок России был самым быстрорастущим в мире. Это подтверждается и данными о динамике роста активов (Табл.1) , и долей активов в ВВП. В 2012 году наблюдалась положительная динамика большинства ключевых показателей, характеризующих роль банковского сектора в экономике.

Таблица 1.

| Банк |

Активы, млн. руб.

на март 2013 г. |

Активы, млн. руб.

на март 2012 г. |

Изменение, % |

| Сбербанк России |

14 346 761 |

11 585 310 |

23,8 |

| ВТБ |

4 608 396 |

3 987 319 |

15,6 |

| Газпромбанк |

2 895 827 |

2 440 063 |

18,7 |

| Россельхозбанк |

1 710 496 |

1 440 662 |

18,7 |

| ВТБ 24 |

1 582 764 |

1 193 381 |

32,6 |

| Банк Москвы |

1 490 417 |

1 239 970 |

20,2 |

| Альфа-банк |

1 324 878 |

958 566 |

38,2 |

| ЮниКредит Банк |

808 918 |

867 427 |

-6,7 |

| Росбанк |

735 742 |

642 796 |

14,5 |

| НОМОС-банк |

647 477 |

476 040 |

36,0 |

По данным ЦБ РФ, совокупные активы российских банков в 2012 г. увеличились на 18,9% в годовом выражении и к 1 января 2013 г. составили 49,51 трлн. руб. В Таблице 2 представлено увеличение активов российских банков, ранжированных по размеру активов, в процентах за 2012 год.

Таблица 2

| Место по размеру активов |

Увеличение активов за 2012 год, % |

| 1-5 |

19,7 |

| 6-20 |

14,8 |

| 21-50 |

25,9 |

| 51-200 |

18,8 |

Наибольший прирост активов наблюдается в банках, занимающих промежуточное положение по размеру оцениваемых активов. Отметим, что в 2012 году наблюдается наращивание кредитного потенциала в секторе розницы. Доля розничного сегмента в общем объеме доходов банковского сектора увеличилась с 25% в 2001 году до 33% в 2007 году.

На текущий период 2013 гг. в РФ соотношение объема розничных кредитов к ВВП страны в разы ниже, чем в Европе и составляет примерно 13%, что свидетельствует о «недокредитованности» населения, с одной стороны, и в то же время характеризует большой потенциал роста рынка. Тем не менее, на сегодняшний момент ЦБ заявляет об обеспокоенности чрезмерным ростом сегмента необеспеченного потребительского кредитования.

В целом в 2012 году объем кредитования домохозяйств составляет всего 12% ВВП. В большинстве развитых стран долговая нагрузка выше 50% ВВП. Но Россия отстает и от наиболее близких к ней стран Центральной и Восточной Европы. По данным Всемирного Банка, в Литве, Польше, Латвии и Венгрии долговая нагрузка составляет 30-40% ВВП.(2)

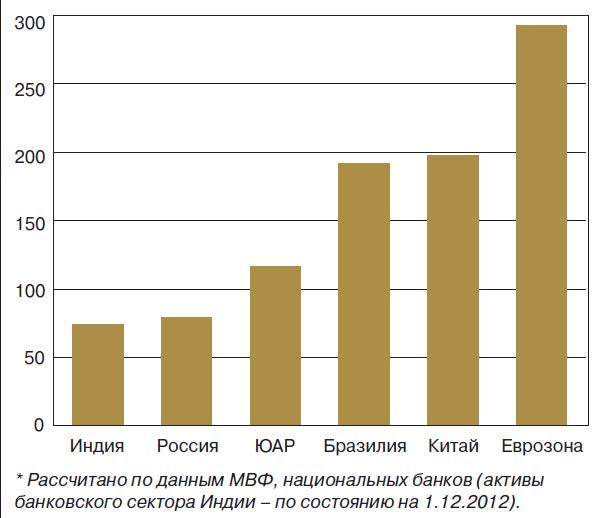

Обратимся к другим ключевым показателям. Отношение активов банковского сектора к ВВП за год выросло с 74,6 до 79,1%. Данный показатель позволяет определить, насколько экономические субъекты удовлетворены в своих финансовых потребностях.

Уровень данного индикатора в России остается сопоставимым с его уровнем в отдельных странах группы BRICS (Рисунок 1). Такой рост позволяет судить об активном развитии не только банковского сектора, но и всей экономики в целом, так как отражает спрос экономических субъектов на дополнительные ресурсы, обусловленный увеличением объемов их спроса.(3)

Рисунок 1

Соотношение активов банковского сектора и ВВП (%)

При этом к 2015 году российской банковской системой могут быть достигнуты следующие совокупные показатели деятельности:

Таблица 3

| |

2010 год |

2015 год |

| активы/ВВП |

75,4% |

более 90% |

| капитал/ВВП |

11,8% |

13—14% |

| кредиты нефинансовым организациям и физическим лицам/ВВП |

41,3% |

50-55% |

Источник: Стратегия развития банковского сектора РФ на период до 2015 года

Однако, если с динамикой активов, а также обеспеченностью банковскими офисами ситуация благоприятная, качество обслуживания, производительность, технологии и маркетинг остаются пока на низком уровне.

Несмотря на то, что число занятых в банковском секторе России в расчете на душу населения сопоставимо с уровнем США, производительность труда сильно уступает, причем по всем категориям услуг.

Осуществление большинства банковских процессов банковскими работниками в России занимают гораздо больше времени и труда. Российские стандарты регулирования банковской системы делают регламентацию банков избыточной (по сравнению с системой США), что усложняет проведение всех операций, а соответственно, снижает производительность.

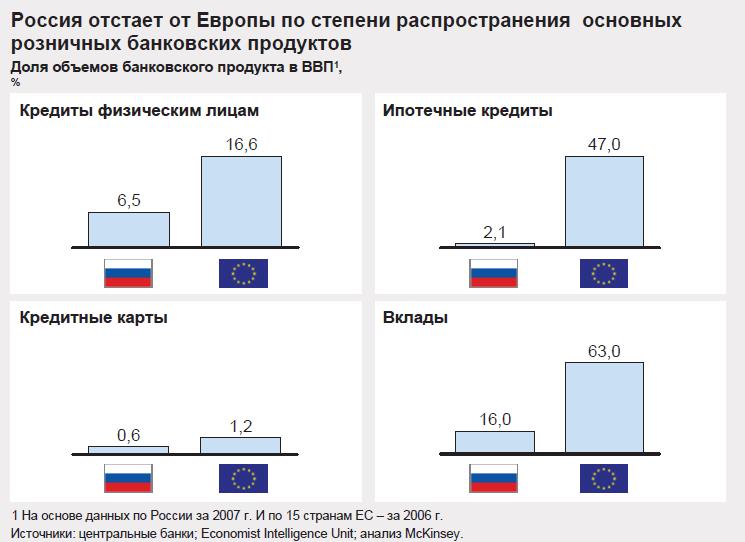

Россия отстает и по степени распространения основных розничных банковских продуктов от европейских стран. Так, объем ипотечных кредитов в России в 2007 году составил всего 2,1% от ВВП России, тогда как в 15 государствах ЕС этот показатель составляет в среднем 47% (см. Рисунок 2). Зачастую именно производительность работников определяет рост кредитного портфеля за счет наращивания, в том числе, ипотечных кредитов.

Рисунок 2

Как уже было отмечено, в 2013 гг. в России доля розничных кредитов к ВВП занимает гораздо меньшую долю, чем в странах ЕС.

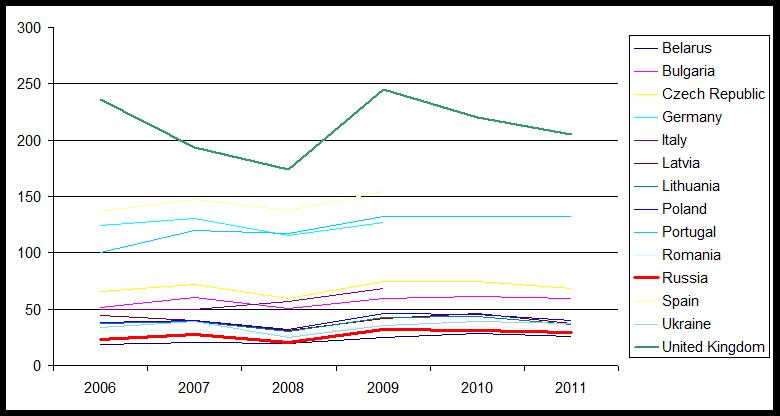

Что касается доли вкладов в ВВП, в 2011 году показатель составил 29,5%. В Великобритании эта цифра составила 205%, а в более сопоставимых с Россией по ВВП на душу населения странах Восточной Европы - индикатор колеблется в диапазоне от 25 до 68% (см. График 1).

Доля вкладов в ВВП страны (Bank Deposits as % of GDP)

График 1

Источник: OECD, National Central Bank

http://www.helgilibrary.com/indicators/index/bank-deposits-as-of-gdp

Не будем перечислять все существующие проблемы российского банковского рынка и системы в целом, давайте сконцентрируемся на основной, на наш взгляд составляющей устойчивости и развития банковского сектора- производительности.

Опять же проведем сравнение российского и европейского розничного банковского сектора.

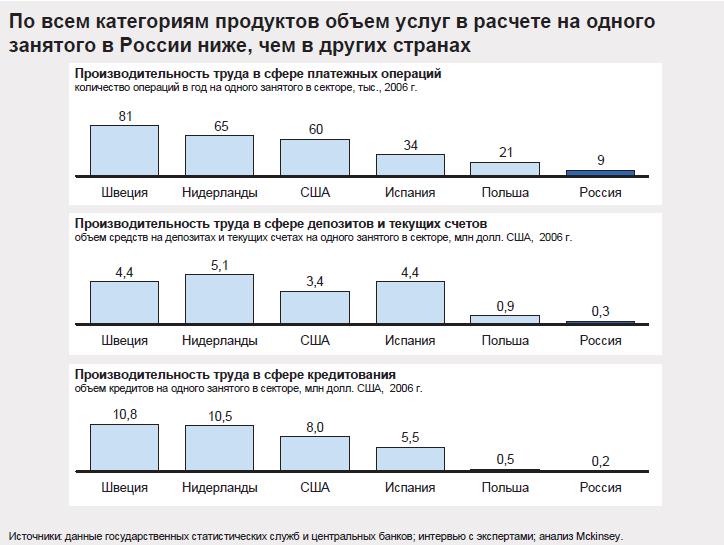

Численность занятых в розничном банковском бизнесе России в расчете на душу населения сопоставима с уровнем США и других европейских стран. В секторе работает более 400 тыс. человек- примерно 0,6% занятых в экономике. Это немного меньше, чем в США, Испании и Нидерландах и примерно столько же, сколько в Польше и Швеции. Соотношение численности работников розничного и корпоративного банковского бизнеса в России так же близко к показателям других стран: в России 34% банковских работников занято в корпоративном секторе и 66% в розничном, в США- 30% и 70% соответственно. (4)

Однако производительность труда в розничном банковском секторе крайне низка- она составляет 11% от США в номинальном выражении и 23% если устранить эффект различий в уровне доходов населения. В Швеции производительность труда в 12 раз выше, чем в России. При этом в России уровень производительности отстает по всем категориям услуг- начиная от кредитования, заканчивая платежными транзакциями (См.Рисунок 3) (4)

Рисунок 3

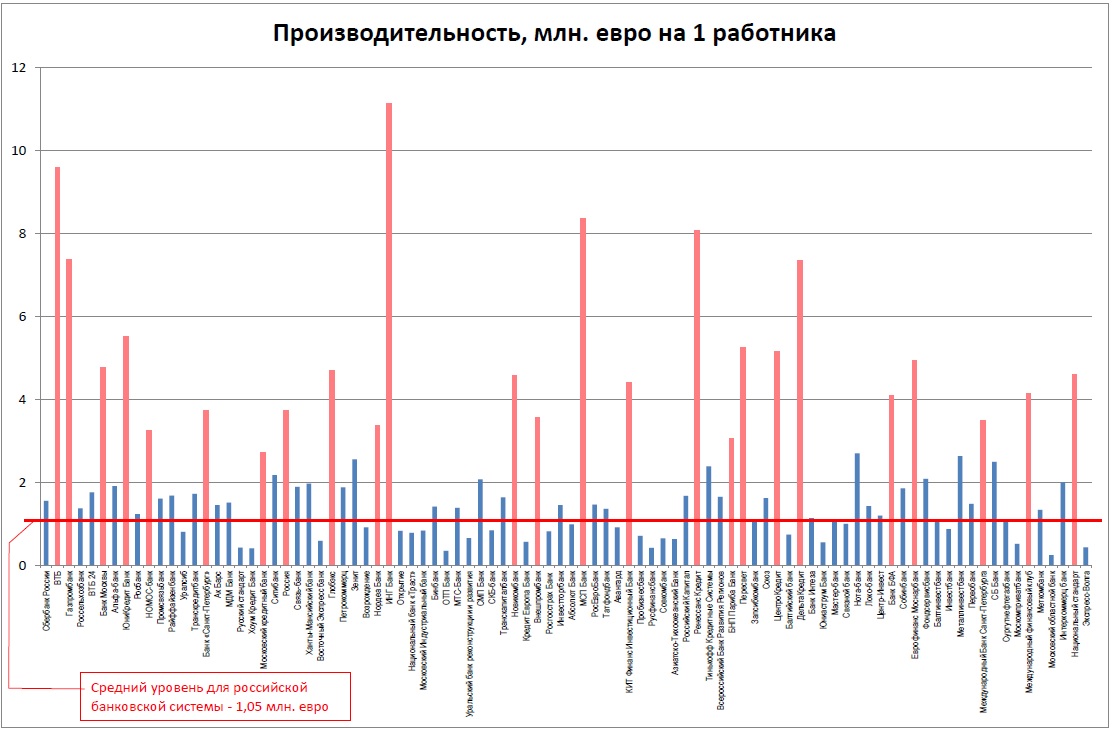

Посмотрим на последние цифры касательно производительности российских банков. Ниже представлен график (Рисунок 4) , позволяющий оценить средний уровень производительности российских банков. Как мы видим, он составляет примерно 1,05 млн.евро на работника. Рассмотрим более подробно российские банки-лидеры.

Рисунок 4

Ниже представлены первые 10 ТОП-банков по показателю производительность персонала (активы/персонал) в России по состоянию на март 2013 года:

Таблица 4

| Банк |

Активы,

млн. евро |

Персонал, чел |

Производительность,

млн. евро на сотрудника |

Место по активам |

| ИНГ Банк |

4 609 |

414 |

11,1 |

34 |

| ВТБ |

114 916 |

12 000 |

9,5 |

2 |

| МСП Банк |

2 878 |

344 |

8,3 |

50 |

| Ренессанс Кредит |

2 419 |

300 |

8 |

60 |

| Газпромбанк |

72 211 |

9 800 |

7,37 |

3 |

| ДельтаКредит |

2 058 |

280 |

7,35 |

73 |

| ЮниКредит Банк |

20 171 |

3 666 |

5,50 |

8 |

| Пересвет |

2 094 |

400 |

5,23 |

71 |

| ЦентроКредит |

2 134 |

415 |

5,14 |

69 |

| Еврофинанс Моснарбанк |

2 296 |

465 |

4,94 |

61 |

Анализируя данную информацию, можно сделать следующие выводы:

1. Банки, показывающие лучшую по российскому рынку производительность, являются либо корпоративными, либо высокоспециализированные на розничном кредитовании (кредитные монопродуктовые банки). В частности, ЗАО «ИНГ БАНК (ЕВРАЗИЯ)» предоставляет банковские услуги только крупным корпоративным клиентам в России. А Банк «ДельтаКредит», например, является монопродуктовым банком, специализирующимся на ипотечном кредитовании. В обоих случаях банки показывают высокие уровни производительности.

2. Розничные сетевые банки имеют крайне низкую производительность, несмотря на высоки темпы роста этого показателя в наиболее популярном сейчас сегменте – розничном кредитовании.

Обратим внимание на средние значения производительности персонала ТОП-20 банков по объему потребительских кредитов и по объему депозитов и ценных бумаг за январь 2012 года и март 2013 года.

Таблица 5

| |

Январь 2012 г. |

Март 2013 г. |

| Средний объем потребительских кредитов на одного сотрудника банковского сектора, млн. руб. |

15,96 |

24,10 |

| Средний объем депозитов и ценных бумаг на одного сотрудника банковского сектора, млн. руб. |

35,35 |

36,55 |

Как можно заметить, всего лишь за год средний объем потребительских кредитов на одного сотрудника банковского сектора вырос в полтора раза. Это еще раз подтверждает сильный рост розничного кредитования, но и в то же время характеризует динамику производительности как положительную.

3. Несмотря на достаточно высокие значения банков-лидеров и темпы роста в отдельных сегментах, средний уровень производительности банковской системы в России, как и многих других секторов экономики, остается очень низким.

Таким образом, общий уровень российской производительности находится на гораздо более низком уровне, чем зарубежный.

Причины низкой эффективности кроются внутри модели развития банковской системы в России.

Банковская система России с момента своего зарождения развивается экстенсивно. Банки работают в условиях недоразвитой конкурентной среды и высокой концентрации рисков. Такая модель развития отличается низкой эффективностью, следствием чего является недостаточное качество услуг, предоставляемых кредитными организациями. Международный финансовый кризис показал, что экстенсивный характер оказывает негативное влияние на устойчивость банковского сектора, которая является одной из приоритетных целей развития банковской системы. Поэтому в настоящее время главная задача – это переход к интенсивному развитию.

Первое десятилетие XXI века для банковского сектора – это годы бурного роста и расширения предложения банковских услуг как физическим, так и юридическим лицам. Для этого времени характерно активное развитие целых сегментов банковской системы. Ярким примером было потребительское кредитование. Высокие показатели развития, к сожалению, не исключают существования проблем ведения банковского бизнеса. Низкая конкурентоспособность – одна из основных проблем российских кредитных организаций, корень которой исходит из экстенсивного пути развития. Для ее решения необходимо повышать производительность банковской системы, оптимизируя затраты, требуемые для получения нужных результатов. Для банковской деятельности характерны достаточно высокие издержки, в том числе и административные.

Отставание российского розничного банковского сектора в производительности обусловлено рядом фундаментальных проблем. Главными среди них, по мнению экспертов из Маккинзи, являются неэффективная организация труда и недостаточный уровень распространения электронных каналов.

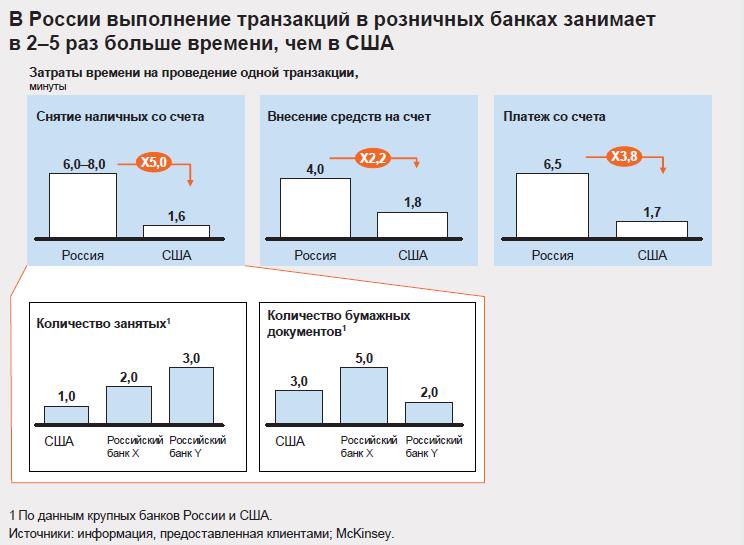

Неэффективной организацией труда объясняются 52% отставание в производительности от уровня США. Подавляющее большинство банковских процессов в России требует гораздо больше времени и труда. Так, на снятие наличных в отделении в России уходит в пять раз больше времени, на пополнение вклада-в два раза больше времени, чем в США (см. Рисунок 5). (4)

Рисунок 5

Источник: McKinsey Sustaining Growth Report

Специалистами Маккинзи было выявлено несколько причин низкой эффективности бизнес-процессов:

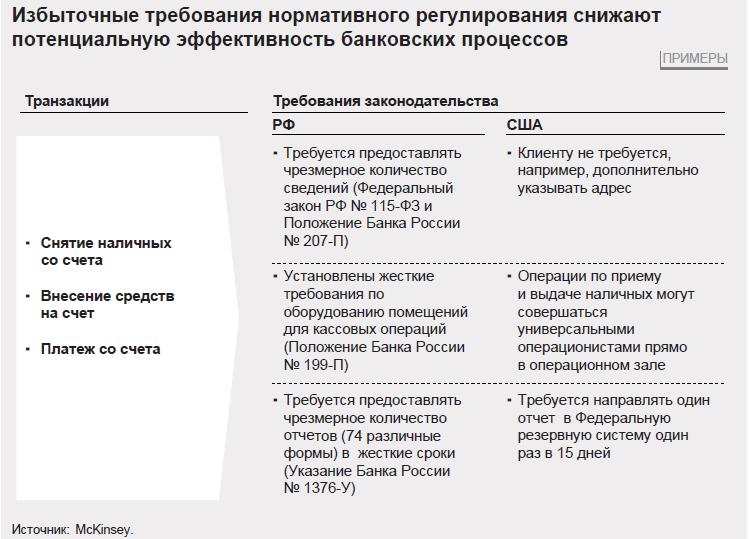

• Избыточное государственное регулирование операций в отделении.

Для совершения таких операций, как снятие наличных, проведение платежей, открытие счета и одобрение кредитного лимита требуются многократные согласования и заполнения форм. Отчасти это объясняется российскими стандартами банковского регулирования. Пример избыточного регулирования: количество форм отчетности, которые обязаны предоставлять банки. В США банки направляют в ФРС всего один стандартный отчет раз в 15 дней. В России количество форм в разы больше: порядка 74 форм. Другой пример: российские банки обязаны сообщать о подозрительных операциях в Федеральную службу финансового мониторинга на следующий день после их совершения, тогда как в США у банков на подобное информирование отпущено 30 дней (см. Рисунок 5).

И, хотя, в некоторых областях более жесткое регулирование банковской деятельности может быть действительно необходимо в существующих в России условиях, устранение избыточной регламентации и приближение регулирования банковских процессов к международным стандартам позволит обеспечить оптимальный баланс между адекватным надзором и операционной эффективностью.

Рисунок 6

• Неэффективная организация работы в банках

В большинстве банков процессы все еще сильно децентрализованы, значительная их часть выполняется в регионах. Кроме того, некоторым банкам для проведения операций по выдаче наличных без использования банковской карты в ряде случаев необходимо участие трех сотрудников.

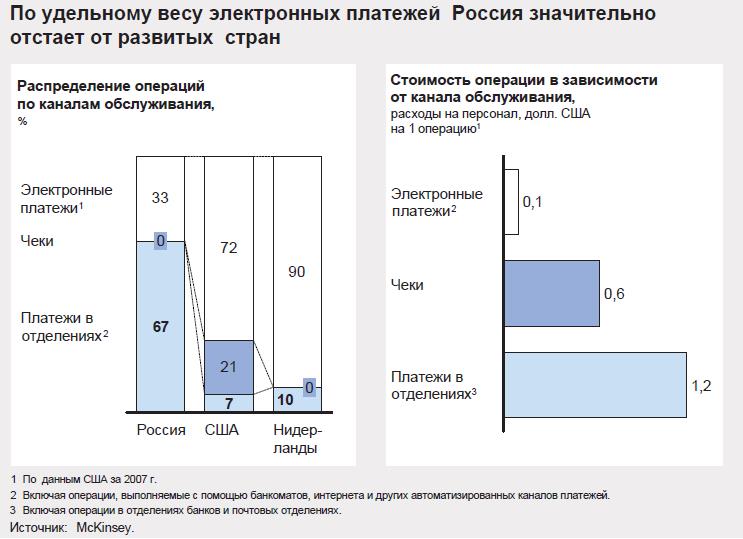

• Недостаточное распространение электронных каналов платежей.

Низкая доля электронных транзакций обуславливает 25% разрыва с производительностью труда в США. В России около трети транзакций проводится с использованием электронных каналов, в США-70%, в Нидерландах-около 90%. Транзакция в отделении, по сравнению с электронной требует в 12 раз больше трудозатрат .

Рисунок 7

Инфраструктура банкоматов и платежных терминалов в торговых точках уже достаточно развита- в России почти столько же банкоматов на душу населения, сколько в Польше и Швеции.

Статистика транзакций с использованием банкоматов соответствует уровню других крупных стран.

В последние годы развиваются такие транзакции, как электронная оплата коммунальных платежей, перечисление пенсий и тд. Такие виды транзакций составляют основную массу электронных платежей в большинстве стран. В России они постепенно развиваются, хотя их роль не так велика.

Подводя итоги, следует сказать, что за прошедшее десятилетие банковский бизнес в России заметно окреп. Финансовый кризис 2008 года заставил российские банки взяться за сокращение сетей и штатной структуры в условиях снижения ликвидности и увеличения расходов. Однако со временем стало ясно, что сокращение сетей и сотрудников не является долгосрочным решением проблемы. Ведь коммерческий успех банка напрямую зависит от того, насколько велика зона присутствия банка. В связи с этим новое значение приобрели переформатирование и увеличение производительности работы банков.

Переформированием занимаются все большее количество банков, а вот вопросу производительности уделяется меньшее внимание.

Результатом этого является гораздо более низкий уровень производительности российских банков по сравнению с европейскими. При этом банки, показывающие лучшую по российскому рынку производительность, являются либо корпоративными (работа с крупным клиентом), либо высокоспециализированными на розничном кредитовании (кредитные монопродуктовые).

Таким образом, для повышения производительности банковского сектора необходимо предпринимать меры как государственным органам, так и руководителям банков, так как для работы самих кредитных организаций характерна неэффективная организация труда.

Государственным органам целесообразно:

• Устранение избыточного регулирования основных процессов в банках

• Стимулирование распространения электронных каналов

Руководителям банков следует обратить внимание на развитии следующих направлений:

• Централизация бэк-офиса и административных функций - банкам необходимо упорядочить работу филиалов, перегруженных административными функциями, которые можно централизовать в рамках одного или нескольких центров

• Перевод платежных операций на электронные каналы - для этого необходимо модернизировать каналы удаленного обслуживания (банкоматы, интернет, колл-центры), расширить инфраструктуру электронных платежей, типы и объемы выпускаемых платежных карт и т.д.

Помимо этого необходимо совершенствовать технологии, доводя их до европейского уровня.

Немаловажным является правильно организованный маркетинг, а именно более точная настройка продуктов под потребности и возможности клиентов. Эффективные продажи в этой области, составляют, пожалуй, 80% успеха посредством грамотного сервиса, результативных переговоров и более убедительных продавцов.

Таким образом, через выполнение именно таких пошаговых инструкций реализация стратегии банковской эффективности, в том числе и стратегия «Стратегия развития банковского сектора РФ на период до 2020 года» становится достижима.

Екатерина Королева

Компания РегБлок

Сноски:

(1) - ИССЛЕДОВАНИЕ MCKINSEY & COMPANY: ГЛАВНАЯ ПРОБЛЕМА РОССИЙСКОЙ ЭКОНОМИКИ — НИЗКАЯ ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА

(2) - http://data.worldbank.org/indicator/FS.AST.DOMS.GD.ZS/countries

(3) - http://bankir.ru/tehnologii/s/osnovi-bankovskoi-analitiki-yrok-61-2436601/#ixzz2XmJAL8b5

(4) - «Эффективная Россия: производительность как фундамент роста» Mckinsey,Дарья Бакатина, Жан-Паскаль Дювьесар, Виталий Клинцов, Кевин Крогманн, Яна Ремес, Ермолай Солженицын, Ирина Швакман.2009.