19 июля 2013 г.

До недавнего времени розничный банковский рынок России был самым быстрорастущим в мире. Доходы сектора с поправкой на риск с 2000 по 2007 г. ежегодно росли в среднем на 60%. Однако, несмотря на выдающийся рост, а возможно, именно благодаря ему, производительность сектора оставалась низкой.

Глобальный финансовый кризис не обошел стороной и российские банки и сегодня их усилия сосредоточены на поддержании ликвидности и финансовой устойчивости, и особенно - на снижении издержек, в первую очередь, за счет повышения производительности труда сотрудников.

Наше исследование посвящено анализу текущего состояния российского банковского сектора с позиции рассмотрения обеспеченности банковскими офисами РФ. Подводя итог, мы постараемся не только выявить основные тенденции и проблемы, но и сформулировать ключевые предложения в этой области.

Время наращивания сетей прошло

Стремясь нарастить свою прибыль и капитализацию, банки предпринимают все усилия для расширения бизнеса. Как известно, есть два пути – экстенсивный и интенсивный. Каждый из них хорош в свое время.

Статистический анализ показывает, что время экстенсивного роста на российском банковском рынке прошло. Чтобы не быть голословными, изложим основные моменты этого анализа.

Итак, российские специалисты любят писать о том, что обеспеченность населения банковскими офисами низка. Действительно при ближайшем рассмотрении и, особенно, в региональном разрезе, можно заметить такие тенденции. В плане обеспеченности банковскими услугами в целом ряде регионов ситуация остается острой. Минимальное значение совокупного индекса обеспеченности регионов банковскими услугами отмечено в Северо-Кавказском федеральном округе. Самый низкий уровень обеспеченности банковскими услугами среди субъектов Федерации – в республиках Дагестан, Ингушетия, а также в Сахалинской области. В наибольшей мере обеспечен банковскими услугами Центральный федеральный округ (прежде всего Москва), и Северо-Западный федеральный округ (где высокой обеспеченностью банковскими услугами отличается Санкт-Петербург).

Уровень обеспеченности регионов банковскими услугами выравнивается, но разрыв между Москвой и остальными регионами остается очень большим (см. табл. 1). Отметим, на текущий момент уровень обеспеченности банковскими услугами Центрального округа упал на 13% по сравнению с 2011 годом. Это можно объяснить и региональной экспансией банков, и политикой оптимизации банковских офисов, ставшей популярной в последние несколько лет.

| 01.01.2011 |

Совокупный индекс обеспеченности региона банковскими услугами |

| Центральный Федеральный Округ |

1,41 |

| Северо-Западный Федеральный округ |

1 |

| Южный Федеральный округ |

0,61 |

| Северо-Кавказский Федеральный округ |

0,48 |

| Приволжский Федеральный округ |

0,78 |

| Уральский Федеральный округ |

0,64 |

| Сибирский Федеральный округ |

0,7 |

| Дальневосточный Федеральный округ |

0,65 |

Рассмотрим индекс обеспеченности банковскими услугами по составляющим для более глубокого анализа. Итоговое значение индекса рассчитывается как среднее геометрическое трех частных индексов обеспеченности: институциональная насыщенность банковскими услугами (по численности населения), финансовая насыщенность банковскими услугами (по объему кредитов) и индекс развития сберегательного дела (отношение объема вкладов на душу населения к денежным доходам на душу населения). Как было уже отмечено, Центральный Федеральный Округ испытывает спад в отношении обеспеченности, причем наблюдается сокращение всех трех показателей, однако основное падение обусловлено сокращением индекса сберегательного дела.

Другая тенденция: банки уходят из регионов, которые специализируются на обрабатывающих производствах, наиболее сильно пострадавших в кризис: Волгоградская область, Пермский край, Челябинская и Омская области. Происходит переориентировка на регионы с относительно высоким ростом доходов населения. Это соответствует и общеэкономической ситуации, отмечают аналитики: рост экономики поддерживается только потреблением, промышленность «стагнирует», конкурентоспособность предприятий падает.

За ЦФО следует Северо-Западный ФО - благодаря Санкт-Петербургу, в котором и активы питерских банков, и количество подразделений превышают аналогичные показатели всех остальных областей округа в несколько раз.

Вообще стоит отметить, что самый высокий рост индекса обеспеченности за 2011-13 гг. продемонстрировал Южный Федеральный Округ - порядка 58%.Причем этот рост обусловлен не количеством открытых подразделений, а финансовой насыщенностью банковскими услугами и индексом развития сберегательного дела.

Помимо фактора уровня доходов в деле обеспеченности важными являются урбанизация и история развития банковского дела в регионе, в т.ч. интенсивность приобретения региональных банков банками федерального уровня, нахождение головной конторы Сбербанка, а также членство банков в крупных промышленных группах.

Яркий представитель отстающих регионов: Северо-Кавказский ФО. На наш взгляд, низкая обеспеченность банковскими услугами, так как же, как и проблемы региона в других областях деятельности связаны со спецификой экономики и политики самого ФО. Здесь важными оказываются неформальные и административные барьеры входа на рынок для региональных банков.

Поэтому абстрагируясь от отдельных, так называемых «выпадающих из статистического набора данных значений», посчитаем общую, очищенную от региональной составляющей, обеспеченность населения РФ банковскими услугами.

Пользуясь статистикой Госкомстата и ЦБ РФ, посмотрим, как изменился данный показатель за последние 5 лет и насколько драматичны эти изменения. В 2005 году население нашей страны составляло 143,4 млн. человек. В 2012 году цифра составила 143 млн. чел. На период 2005 года общее количество внутренних структурных подразделений составило 38 тысяч.

Количество кредитных организаций и их филиалов на период 01.05.2005 - 4, 5 тысячи. На 01.01.2013 данный показатель составил 42,6 тысячи внутренних структурных подразделений и 3,3 тысячи кредитных организаций и их филиалов. Внутренняя динамика такова: наблюдается стремительное сокращение числа филиалов и операционных касс вне кассового узла, и, напротив, стабильный рост операционных офисов и чуть менее выраженная положительная динамика открытия дополнительных и кредитно-кассовых офисов.

Соответственно, обеспеченность банковскими офисами изменилась с 29 офисов на 100 тыс. чел. населения в 2005 году до 32 в 2013 году.

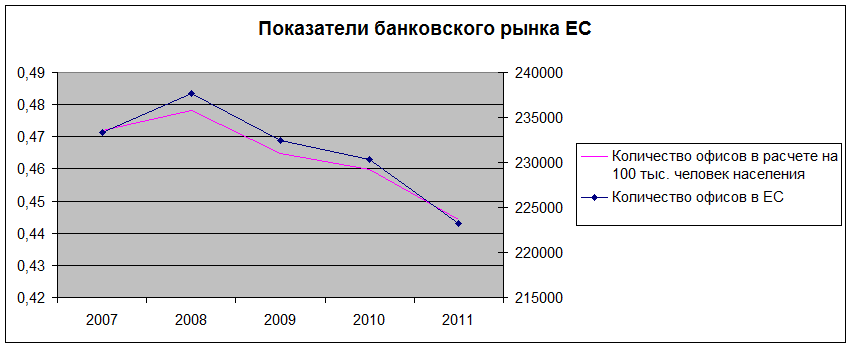

Что происходит при этом на рынке ЕС? Проанализировав информацию, предоставленную статистической службой ЕЦБ, можно сделать следующие выводы. В целом, по ЕС уменьшается количество офисов, в расчете на 100 тыс. населения. Это происходи ввиду увеличения населения и в целом сокращения количества банковских офисов (см. График 1)

При этом в Испании, Италии, Франции и Германии обеспеченность банковскими офисами колеблется в диапазоне 0,5-0,8 офисов на 100 тыс.человек населения. В странах Восточной Европы показатели близки к российским. В Польше-0,38 офис/100 тыс.чел., в Словении – 0,33 офис/100 тыс.чел, Словакии – 0,19 офис/100 тыс.чел, Румынии – 0,28 офис/100 тыс.чел.

Впрочем, стоит отметить, что наблюдается постепенное сокращение офисов в этих странах.

Таким образом, Россия находится примерно на одном работоспособном уровне со странами ЕС по обеспеченности населения банковскими офисами.

Однако если с обеспеченностью банковскими офисами ситуация благоприятная, качество обслуживания, производительность отечественных банков, технологии и маркетинг остаются пока на низком уровне. Российский банковский сектор отстает по многим показателям: производительность труда в сфере платежных операций, в сфере депозитов и текущих счетов, а сфере кредитования. Отдельного внимания заслуживают избыточные нормы банковского регулирования, которые снижают потенциальную эффективность банковских процессов. Всему этому посвящена отдельная статья «Производительность как фактор роста банковского сектора».

Финансовый кризис 2008 года заставил российские банки взяться за сокращение сетей и штатной структуры в условиях снижения ликвидности и увеличения расходов. Однако сокращение сетей и сотрудников не является долгосрочным решением проблемы. Ведь коммерческий успех банка напрямую зависит от того, насколько велика зона присутствия банка. В связи с этим новое значение приобрели переформатирование и увеличение производительности работы банков.

Переформированием занимаются все большее количество банков, а вот вопросу производительности уделяется меньшее внимание.

Для повышения производительности банковского сектора необходимо предпринимать меры, как государственным органам, так и руководителям банков, так как для работы самих кредитных организаций характерна неэффективная организация труда.

Таким образом, через выполнение пошаговых инструкций реализация стратегии банковской эффективности, в том числе и стратегия «Стратегия развития банковского сектора РФ на период до 2020 года» становится достижима.

Екатерина Королева

ООО "РегБлок"