30 октября 2013 г.

Банковская система, характеризующаяся большой сетью банковских филиалов и офисов, претерпевает определенные изменения. Являясь самым крупным каналом банковским продаж, банковская сеть постепенно снижает свою долю по отношению к альтернативным каналам банковских продаж: Интернет, мобильный банкинг- которые в разы быстрее, удобнее и всегда открыты для пользователей.

Согласно последним исследованиям порядка 30% непроцентных доходов банка составляют расходы на банковскую сеть (офисы, филиалы). Весомую часть здесь составляют расходы на персонал.

Сами банки, осознавая «затратность» сети, призывают потребителя к пользованию каналами самообслуживания.

И все же банки продолжают придумывать новые концепции отделений, представляя их в виде кафе, магазинов, переговорных и тд. Это значит, что клиенты не перестают испытывать потребность в обслуживании в офисах. По каким причинам мы продолжаем посещать банковские отделения?

Во-первых, массовое применение технологий в банковском секторе неоднозначно для «простых» пользователей. Переход на цифровые носители информации и вообще повсеместное использование технологий напрямую связаны с финансовой грамотностью клиентов и с доверием к электронным носителям в принципе.

Для многих клиентов до сих пор важно подтвердить операцию бумагой с печатью. Действительно, есть операции, для совершения которых необходимо оформление бумажных документов. К тому же многие клиенты не осведомлены о возможностях совершения некоторых операций дистанционно или просто не доверяют самообслуживанию.

Кроме того, клиенты приходят в отделение, чтобы получить квалифицированную консультацию. Многие не доверяют контакт-центрам или им просто привычнее личное общение.

Несмотря на это, ситуация меняется. Доверие к дистанционному банковского обслуживанию у клиентов резко возросло за последнее время: об этом говорит количество операций, совершенных через интернет-банки.

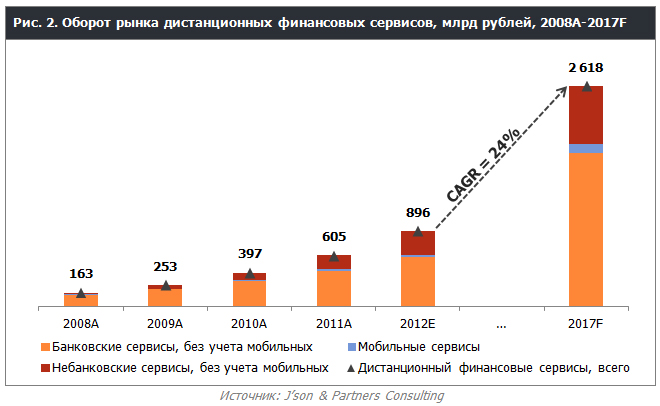

По оценкам J’son & Partners Consulting, в 2012 году оборот рынка дистанционных финансовых сервисов составил 896 млрд рублей, увеличившись на 48% по сравнению с аналогичным показателем 2011 года. К концу 2017 года рынок превысит 2,6 трлн. рублей, при этом среднегодовой темп роста (CAGR) с 2012 по 2017 годы составит 24%. В структуре оборота рынка дистанционных финансовых сервисов с 2008 по 2012 годы произошли значительные изменения. Так, выросла доля небанковских сервисов (электронных денег) с 12% до 31% за счет уменьшения доли банковских сервисов. По прогнозам J'son & Partners Consulting, к 2017 году доля небанковских сервисов уменьшится на 5% в пользу банковских и мобильных сервисов (См.График 1). (1)

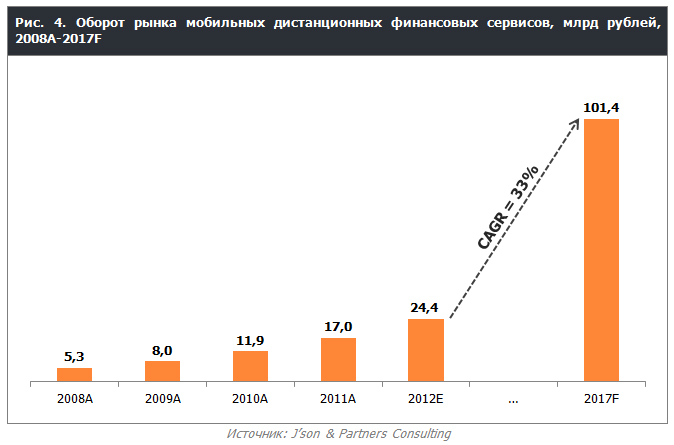

В состав мобильных дистанционных финансовых сервисов входят мобильный банкинг, SMS-банкинг и мобильные операторские платежи. По оценкам J’son & Partners Consulting, в 2012 году оборот рынка мобильных дистанционных финансовых сервисов составил 24,4 млрд рублей, увеличившись на 43% по сравнению с аналогичным показателем 2011 года. К концу 2017 года рынок превысит 100 млрд рублей, при этом среднегодовой темп роста (CAGR) с 2012 по 2017 годы составит 33% (См.График 2). (2)

График 2

И все же офисы и отделения никуда не исчезнут.

При этом и ясно то, что необходима трансформация этого вида канала банковских продаж, чтобы соответствовать изменениям поведения потребителя. Эти изменения обусловлены более быстрым получением любой информации, ресурсов и знании. Со временем население пресыщается банковскими услугами. А так как кредитных организаций много и предложений достаточно, клиенты имеют возможность сравнивать. При этом конкурентным преимуществом банка может оказаться и отношение «банка» к клиенту: комфорт, дружелюбность, сервис. Роль дистанционного обслуживания в работе современных банков растет одновременно со снижением количества визитов клиента в отделения. При этом требования к качеству именно дистанционного обслуживания также повышаются: ценятся скорость работы с претензиями, надежность, стабильности работы сервисов.

Без сомнения, сотрудничество с банком начинается как минимум с личного визита в отделение клиента, однако это не означает, что банк может стать эффективным продолжением для сотрудничества. При неэффективном общении с клиентом, плохом уровне сервиса, большом количестве лишней информации, опыт взаимодействия с банком оценивается как негативный. Таким образом, дальнейший контакт с банком может и не возобновиться.

По мнению психологов, непосредственное общение сотрудника банка с клиентом, даже при проведении самых простых финансовых операций, оказывает огромное влияние на то, что в конечном счете клиент подумает банке.

Более того, с развитием дистанционных технологий это влияние заметно усиливается. Так как количество таких контактов сокращается, то значение стандартных, невиртуальных офисов и качества взаимодействия сотрудника банка с клиентами только увеличивается. (3)

Действительно, количество прямых контактов банка с клиентом сокращается, менеджеры теряют возможность влиять на клиента напрямую. И все же, остаток коммуникаций с клиентом должен быть эффективным.

Одним из направлений развития формата коммуникаций и взаимодействия с клиентом является создание «дифференцированной» сети отделений, в которой различные форматы офисов будут нацелены на определенный клиентский сегмент.

Благодаря комбинации современных информационных технологий, дистанционных и интерактивных сервисов, меняется традиционное представление о банковском обслуживании частных и корпоративных клиентов. Принимая во внимание новые возможности, эксперты прогнозируют повсеместное появление следующих форматов банковских офисов: «Digital pod», «Магазин у дома», «Банк с зоной отдыха» и так называемый формат «Pharmacy». Форматы отделений различаются не только ассортиментом предоставляемых услуг, уровнем использования информационных технологий, но и уровнем конфиденциальности общения с клиентом, а также форматом и полнотой консультаций. Такое разделение наблюдается не только в Европе, США, Китае, но и в России.

Рассмотрим более подробно каждую концепцию.

Самый высокий уровень использования информационных технологии достигается в форматах «Digital pod» и «Pharmacy». Комплекс услуг, предоставляемых в Digital Office, включает в себя автоматизированную зону самообслуживания с круглосуточным доступом к счетам, возможностью проведения платежей, осуществления переводов, а также внесения средств на счета третьих лиц. При возникновении вопросов клиент может получить консультацию в видеоколл-центре в любое время суток. Электронный «говорящий помощник» может рассказать о продуктах и услугах банка. Помимо этого формат такого офиса использует такие инструменты, как цифровые подписи, карт-ридеры. Таким образом, Digital pod является физическим продолжением мобильного банкинга и онлайн услуг. Основная цель: обеспечить клиентам полный эффект присутствия, погружающий в виртуальную среду. Такой подход позволяет выполнять транзакции в реальном банковском офисе, но при помощи современных информационных технологий. При этом у банковского офиса минимальный набор персонала. Открытие такого офиса требует значительных инвестиций в технологии. Ключевой клиентский сегмент для такого рода форматов – поколение клиентов, открытых к технологиям, испытывающих потребность в совершении транзакций круглосуточно.

Как отмечается, интерактивная зона самообслуживания предусматривает упрощенную процедуру оформления заявок на получение продуктов и услуг банка без участия операциониста. При этом сервис «одного окна» сокращает время расчетно-кассового обслуживания и приобретения банковских продуктов.

Модель формата «Супермаркет» также имеет высокий уровень применения технологий. Такая модель пока встречается в России не часто. На стеллажах размещают готовые банковские продукты, клиенты сами выбирают продукт согласно своим потребностям. Это полноценная сеть, предлагающая полный перечень услуг, при этом сочетающая в себе самообслуживание, онлайн банкинг, банкоматы. Целевая аудитория для такого формата офиса – банковские клиенты среднего и высокого класса, испытывающие потребность в близком местоположении положении офиса. Формат «Супермаркет» предполагает расположение на самых проходных улицах, привлекающий максимальное количество клиентов.

Многие американские банки объявляют о запуске новой концепции банковского супермаркета «магазин у дома». И у нас в стране многие банки организуют такого рода отделения. Подобная модель предполагает офис меньшего формата, в противовес распространенным офисам с огромными оперзалами.

По мнению экспертов, небольшие размеры офиса позволяют предоставлять клиентам индивидуальное обслуживание, которое сложно реализовать в больших отделениях. (4) Ориентируясь на небольшие размеры, банк получает возможность открывать новые офисы в тех районах, где филиал «стандартной» площади не может наладить работу. Это значит, что банковские услуги могут стать для клиентов еще более доступными. Для клиента это, безусловно, является большим плюсом: офисы расположены гораздо ближе к дому или работе. Стремясь достичь большего проникновения, банки открывают свои отделения в торговых центрах и на первых этажах жилых домов.

Для банков преимуществом является экономия на операционных расходах, в том числе. При этом такой формат- неплохая альтернатива для тех пользователей, которые не стремятся к осваиванию мобильных технологий, а предпочитают общение с сотрудником.

В новом формате используются исключительно электронные технологии: беспроводные телефоны, планшеты и тд. С одной стороны, это помогает ускорить обслуживание клиентов, с другой- значительно разгрузить помещение, более эффективно использовать пространство. Первый такой банк был открыт американским банком Wells Fargo. В таком формате для клиентов доступно около 90% площади офиса, которая может быть использована для создания специальных зон, где персонал и клиенты могут взаимодействовать по текущим вопросам.

Тенденция унификации сети офисов, работающих с клиентами, прослеживается на протяжении последних 10 лет. Структура коммерческих банков принимает следующий вид: крупные головные офисы являются центрами управления бизнесом и мелкие фронт-офисы с функциями консультирования и сопровождения операций клиентов.

Стоит отметить, что подобный формат подходит для банков с адекватной структурой делегирования полномочия по решению проблем клиентов. Т.е. чтобы клиент имел возможность решить свою проблему, общаясь с одним-единственным сотрудником, тот должен обладать высокой компетенцией и полномочиями в принятии решений.

Таким образом, сочетание современных передовых технологий и более тесный контакт с клиентами позволяют по-новому взглянуть на традиционный рабочий процесс. Удобство и быстрота обслуживания постепенно выходят на первый план в числе основных предпочтений большинства клиентов.

Вопрос состоит в том, насколько быстро банкам удастся внедрить технологии и организовать работу подобных отделений. Ведь клиенты довольно активно переносят свое взаимодействие с банком на мобильные устройства и в интернет…

Далее обратимся к другой тенденции рынка: создание форматов банков с зоной отдыха и кафе. В такой модели реализуется открытая концепция дизайна. В офисе создается так называемая гостиная - небольшое кафе. Это создает a) атмосферу, b) комфорт. При этом, менеджеры сами выходят к посетителям для оказания им банковских услуг. Естественно, в офисе присутствуют и отдельные переговорные комнаты. Также в общем зале оборудованы счетчики купюр и монет, аппараты для уничтожения конфиденциальных документов. На наш взгляд, подобный проект является удачным PR-ходом. Клиентская база любого банка разнится, возможно, именно такой формат будет отвечать предпочтениям определенных возрастных и социальных групп- семейные пары, молодежь.

Основные бонусы офиса-зоны отдыха очевидны: положительный настрой, обстановка, комфорт, возможность перекусить в кафе и тд. Все это повышает лояльность клиента. Однако главным здесь все-таки является организация услуг банка. Такой формат офиса приятен, однако важно не забывать про качество первичного сервиса и конкурентные преимущества в продуктовой банковской линейке.

Что касается применения такого формата отделений в России, отечественный клиент пока не избалован повышенным вниманием к его комфорту. Российский клиент привык стоять в очередях, поэтому электронная очередь и кондиционеры уже являются, чуть ли не факторами лояльности.

Таким образом, важно найти баланс между деловой рутиной и комфортом. Ведь клиент должен четко понимать, с какой основной целью он пришел в банк, в противном случае банковские услуги могут «потеряться».

Большинство банкиров уверены, что в дальнейшем количество сотрудников в отделениях будет сокращаться более быстрыми темпами. Отделения будут переоборудованы, штат персонала уменьшен, а значит, высвободится большое количество площадей.

Эксперты предлагают использовать освобожденное пространство для рекламы клиентов банков — предприятий малого бизнеса. Экономические условия последних лет сделали малый и средний бизнес одним из приоритетных направлений работы банков. «Я смотрю на офисы многих банков и думаю: неиспользуемое пространство одного человека является сокровищем для другого», — говорит Дейв Мартин.

Большинство владельцев малого бизнеса сосредоточены как раз на мыслях о том, как рекламировать и развивать свой бизнес, — и банки могут им в этом помочь.(5)

Екатерина Королева

ООО "РегБлок"

(1) - http://www.json.ru/poleznye_materialy/free_market_watches/analytics/rossijskij_rynok_distancionnyh_finansovyh_servisov/

(2) - http://www.json.ru/poleznye_materialy/free_market_watches/analytics/rossijskij_rynok_distancionnyh_finansovyh_servisov/

(3) - http://arb.ru/b2b/trends/7732885/

(4) - http://arb.ru/b2b/trends/6925644/

(5) - http://arb.ru/b2b/trends/7732885/