Со второй половины 2010 года российский банковский рынок демонстрирует позитивные изменения: «размораживание» кредитования, стабилизацию доли плохих активов и восстановление рентабельности.

Вместе с тем банковская система по-прежнему не в состоянии обеспечить ресурсами модернизацию страны. Масштабы современной банковской системы не адекватны потребностям национальной экономики (на 01 .01 .2012 соотношение «активы/ВВП» составило только 76%). Появляются и новые вызовы (обострение конкуренции за заемщиков, снижение процентной маржи, регулятивные новации) вместе с сохранением традиционных уязвимых сторон (дефицит долгосрочных ресурсов, высокая концентрация активов, слабость системы управления рисками).

Насыщение наиболее доходных сегментов кредитного рынка и ужесточение конкуренции со стороны госбанков приводит к снижению процентной маржи и угрожает бизнесу частных игроков.

По мнению экспертов, выход для частных российских банков – развивать синдицированное кредитование в относительно свободных рыночных нишах, а также активно наращивать долю продуктов и услуг, приносящих комиссионный доход. Перспективные ниши – дистанционный банковский бизнес, платежные сервисы, торговое финансирование и сегмент private-banking в регионах.

Дальнейший рост рынка должен сочетаться с повышением его качества за счет диверсификации структуры активов и доходов. Частным банкам следует активно развивать высокодоходные сегменты (кредиты наличными, кредитные карты, микрокредиты малому бизнесу), темпы роста которых будут превышать 30%. Таким образом, перспективные сегменты для небольших банков: ипотека с рефинансированием, комплексное обслуживание МСБ и private-banking.

Помешать устойчивому росту может целый ряд системных ограничений (высокая концентрация рисков, дефицит капитала у крупных банков) и угроз (нестабильность на финансовых рынках, рост стоимости фондирования, ужесточение банковского регулирования и надзора).

Чтобы оценить перспективы развития российского банковского рынка, «Эксперт РА» провел SWOT-анализ сектора, выявив его слабые и сильные стороны, а также возможности и угрозы.

Принимая во внимание профессиональную заинтересованность компании Регблок, обратим внимание на такие пункты, как «невысокий уровень проникновения банковских услуг в регионах; высокий потенциал развития дистанционного и банковского обслуживания» в структуре «возможности». Помимо этого стоит упомянуть и «несоответствие используемых систем риск-менеджмента мировым стандартам» в разделе «слабые стороны».

Нельзя не выразить озабоченность и касательно положения региональных банков на банковском рынке.

Доля госбанков на внутреннем рынке устойчиво растет третий год подряд, при этом на 01 .01.2012 на них впервые пришлась половина всего банковского рынка. Подобный рост происходит, прежде всего, за счет сокращения доли рынка крупных частных банков. При этом именно госбанки остаются наиболее рентабельными участниками рынка: их показатели в 1,5 раза опережают результаты крупных частных банков и более чем в 2 раза – результаты региональных банков. Помимо ухудшения позиций частных банков и искажения конкуренции, значительный рост доли госбанков приводит к концентрации на них системных рисков, что особенно опасно в текущих нестабильных экономических условиях.

Как утверждают эксперты, ограничение доли госбанков на внутреннем рынке в пользу развития международного бизнеса снизит давление на конкурентную среду и стимулирует рост частных банков. Помимо этого, вовлечение частных банков в реализацию крупных (в том числе инфраструктурных) проектов Внешэкономбанка позволит диверсифицировать их бизнес и повысить устойчивость финансового результата. Стоит добавить и то, что развитие интернет-банкинга приведет к оптимизации издержек, росту доли комиссионных доходов и модернизации ИТ-обеспечения.

Разберемся более подробно с решениями, предложенными экспертами.

Банковские услуги состоятельным клиентам в регионах.

Сегменты состоятельных клиентов у крупных и малых банков очень слабо пересекаются. При этом для VIP-клиентов в регионах значимым становится не бренд банка, а возможность предоставления индивидуальных сервисов, прямой доступ к руководству банка, личные знакомства с акционерами банка, понимание специфики бизнеса

Развитие интернет-банкинга.

Проведенное «Экспертом РА» исследование показало, что рост функциональности систем интернет-банкинга позволил банкам снизить операционные издержки на совершение транзакций. В ближайшие 2 года ожидается дальнейший роста функционала систем интернет-банкинга, что позволит увеличить долю активных пользователей до 10% (в 2011 году – только 6-7%). Этот уровень – порог, после которого может начаться этап взрывного роста числа активных пользователей и, как следствие, объема комиссионных доходов от систем интернет-банкинга. Даже небольшие банки имеют возможность предложить интернет-банкинг с хорошим функционалом за счет присоединения к мультибанковским платежным системам.

Другим направлением стратегического развития банков является оптимизация текущей бизнес-модели с точки зрения снижения расходов на обеспечение деятельности. Можно выделить следующие ключевые моменты:

• централизация всех бизнес-процессов;

• сокращение числа филиалов, рост числа дополнительных и операционных офисов;

• повышение квалификации персонала (прежде всего, в сфере управления рисками);

• внедрение стандартов корпоративного управления, повышение роли и ответственности риск-менеджеров;

• страхование операционных рисков (утеря собственного имущества, финансовые риски, ответственность).

По нашему мнению, большую ценность представляет оценка тех людей, которые непосредственно находятся «внутри» банковского бизнеса. Если ЦБ задает тренды, определяет цели и стратегии, то за реализацию этих планов ответственны банковские исполнители. Обратимся к их оценочным суждениям касательно потенциала роста, вызовов и сценарий развития российской банковской системы, при этом обращая особенно внимание региональным банкам, их проблемам, вызовам и возможностям.

Например, по словам Павла Неумывакина, исполнительного директора ОАО Банка «Петрокоммерц», повышение минимальной планки достаточности капитала до 1 млрд. рублей, это фактически означает ликвидацию многих небольших региональных банков.

Важное значение приобрели и посткризисные действия многих банков по оптимизации своего бизнеса и снижению издержек. В интервью с «Экспертом РА» Федор Поспелов, первый заместитель председателя правления НБ «ТРАСТ» (ОАО), отметил, что банковский бизнес стал еще более жестким и конкурентным. «Вряд ли можно повысить доходность за счет роста номинальных или эффективных ставок. Поэтому участники рынка стремятся к снижению издержек. Например, за счет облегчения региональной сетки – как организационно, так и инфраструктурного. Банк «ТРАСТ» провел большую работу: мы конвертировали 64 филиала в 10 филиалов (установленный законодательством минимум – 9 филиалов). Изменение статуса филиала на уровень операционного офиса позволяет сократить количество отчетов, оптимизировать численность персонала.

Кроме того, в настоящее время популярностью пользуются офисы мобильного формата – точки экспресс-кредитования, которые появляются в большом количестве.»

«Также мы централизовали ряд бэкофисных функций. Кроме экономии это дает существенные дополнительные удобства».

Вынос отдельных функций в регионы – это тоже очевидный путь снижения издержек. Мы, как и некоторые наши коллеги, пошли по пути переноса определенного функционала и перевода целых подразделений в регионы. Прежде всего, речь идет о поддерживающих подразделениях.»

Правительство РФ также отмечает ряд слабых звеньев в банковском секторе нашей страны. В частности, в «Заявлении Правительства РФ о стратегии развития банковского сектора РФ до 2015 года» особо отмечаются вопросы обеспечения банковскими продуктами и услугами населения. «Территориальное распределение розничных банковских услуг в Российской Федерации носит неоднородный характер. В отдельных регионах и на отдельных территориях предложение банковских услуг недостаточно или отсутствует вовсе, что обусловлено высокими издержками на создание и обслуживание филиальной сети. Кроме того, в условиях недостаточной капитализации банковского сектора возможности кредитных организаций по продвижению банковских услуг в регионы ограничены. Особая проблема - вопросы обеспечения банковскими продуктами и услугами населения и предприятий Северо-Кавказского федерального округа.»

Действительно, в Российской Федерации сформировалась группа населения и предпринимателей, у которых отсутствуют возможности заимствования финансовых средств и осуществления банковских операций. В основном, это население сельских и отдаленных регионов, малообеспеченные слои населения и мелкий бизнес. Это сдерживает развитие малого и индивидуального предпринимательства в регионах Российской Федерации, тормозит сглаживание региональных диспропорций, в т.ч. в уровне жизни населения.

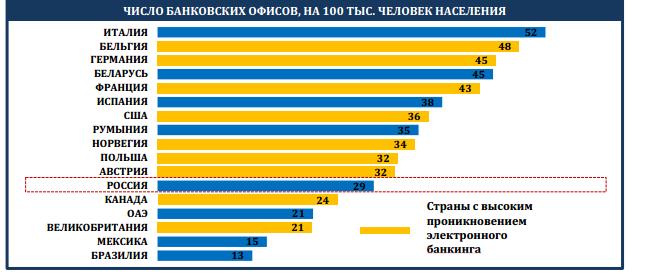

Нельзя не согласиться с тем, что в России существует проблема обеспеченности банковскими услугами. Как видно из таблицы 1, страна располагается в конце списка по количеству банковских филиалов на миллион жителей по состоянию на 2009 год. Помимо этого, банковские сети Восточной Европы, включая Россию, характеризуются сравнительно более низким объемом электронных транзакций, продажей банковских продуктов онлайн и другими техническими внедрениями.

Для снятия излишних административных барьеров в деятельности кредитных организаций Банком России предполагается сократить перечень должностных лиц, на которых распространяется требование о согласовании назначений на должность с Банком России за счет заместителей руководителя и заместителей главного бухгалтера филиалов кредитных организаций.

Решению проблемы низкой доступности банковских услуг в отдаленных районах, по словам Правительства, будет способствовать реализация проекта по созданию Почтового банка Российской Федерации.

Чтобы оценить состояние российской банковской системы еще более полно, обратимся к результатам опроса крупнейших банков нашей страны в 2011 году, отраженным в исследовании, подготовленным в рамках Доклада «Стратегия-2020: новая модель роста – новая социальная политика» «РАЗВИТИЕ РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЫ В ТЕКУЩЕМ ДЕСЯТИЛЕТИИ РЕЗУЛЬТАТЫ ОПРОСА КРУПНЕЙШИХ БАНКОВ» Ведева А.,Григоряна С.

Рассмотрим ситуацию с малыми банками в России.

Итак, мнения о судьбе малых банков в нашей стране можно условно разделить на две группы.

1. Сторонники сокращения числа банков приводят аргументы, согласно которым банки с небольшим капиталом являются основными источниками нелегальных банковских операций, не эффективны и не привносят добавленной стоимости в экономику России, поскольку имеют незначительную долю в активах банковской системы. Следовательно, повышение требований к минимальному капиталу сделает нецелесообразным осуществление мошеннических операций такой ценой, и приведет к очищению рынка. Также озвучивается версия, что повысится устойчивость банковского сектора России при увеличении требований к минимальному капиталу. Дополнительно, низкая диверсификация бизнеса повышает долю (и объемы) ликвидных активов – или неработающих активов. Высказываются вполне резонные аргументы, что в силу низкого объема располагаемых средств мелкие банки не в состоянии адекватно развивать управление рисками и инновационные технологии.

2. Сторонники сохранения и увеличения числа банков утверждают, что для страны, имеющей территориальные масштабы России, наличие порядка тысячи банков даже недостаточно для полноценного обеспечения потребностей экономики, отмечают высокую концентрацию банков в московском регионе (более 50% банков зарегистрировано в Москве и Московской области) и приводят статистические данные других стран, где функционирует существенно большее число кредитных организаций )

В любом случае большинство респондентов сходятся во мнении о необходимости созданияинститута региональных/локальных банков. Такой формат банковской системы практикуется в ряде стран и доказал свою эффективность

Более того уже имеется позитивный опыт формирования двух уровней коммерческих банков у партнеров России по Таможенному союзу, в частности в Казахстане такая система начала действовать в 2011 году.

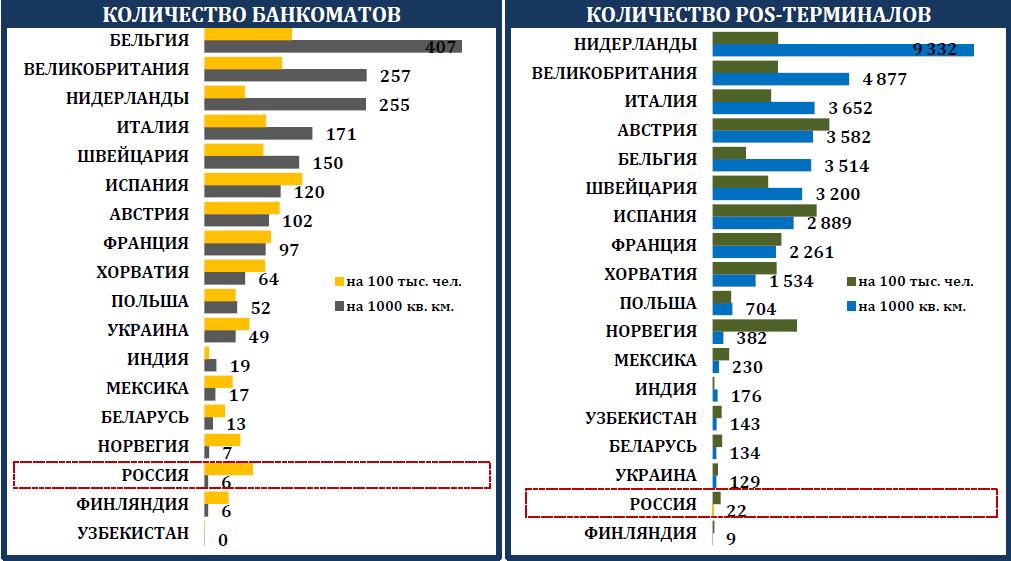

Помимо всего этого, низкая развитость банковской инфраструктуры на фоне низкого проникновения банковских карт является объективным ограничителем развития безналичных платежей и в этом контексте России предстоит пройти еще достаточно длительный путь, чтобы добиться повышения популярности безналичных платежей среди населения.

Подводя итоги, возможные сценарии развития банковской систем с точки зрения институциональной структуры в условиях падающей доходности могут быть следующими:

a) Уход с банковского рынка многих игроков в бизнесы другого профиля.

b) Формирование организаций, занимающихся финансовым посредничеством, и не имеющих банковской лицензии (микрофинансовые организации, небанковские кредитные организации, ломбарды – меньше регулирования, сопоставимая доходность).

c) Существенное повышение эффективности и оптимизация расходов. Именно в этом направлении и работает компания Регблок, считая это перспективным направлением развития нашей банковской системы.

Таким образом, хотелось бы закончить наш аналитический обзор формулировкой оптимистичной конечной цели банковского рынка – «Формирование высоко конкурентного и высоко технологичного внутреннего банковского рынка с диверсифицированной структурой активов и пассивов, появление игроков глобального масштаба (с высокой долей международного бизнеса в активах и прибыли).»

Екатерина Королева

ООО "РегБлок"